表紙へ My agricultural bookkeeping

| 摘 要 | 借 方 | 貸 方 |

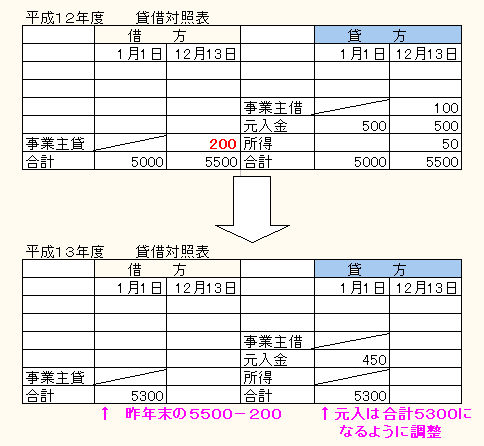

| ・家事消費分を売上に計上する場合の家事消費の計上額は、仕入原価以上であり、かつ、販売価格の70%以上であれば、税務上の問題はない。 事業主貸勘定とは、事業資金を個人事業者へ貸し付けた金額を表す勘定科目であり、年度末において事業主借勘定と共に、元入金勘定に振替処理する。売上または家事消費高で経理 | 【事業主貸】 100,000 |

【売上】 100,000 |

| 棚卸:収穫済農産物の取得価額については、 収穫時の収穫価額をもって取得したものとみなします。この場合の収穫価額は、その農産物 の収穫時における生産者販売価額により計算することになっています。生産者販売価額とは、 具体的には、農家の庭先における裸価格、すなわち、市場の取引価額から市場手数料、市場ま での運賃、包装費その他の流通経費を差し引いた、いわゆる農家の手取り価額です。 | 【期首農産物棚卸高】 320,000 【農産物】 240,000 |

【農産物】 320,000 期末農産物棚卸高】 240,000 |

| 【 】 1,000 |

【 】 1,000 |

|

| 【 】 100 |

【 】 100 |

|

| 【 】 15,000 |

【 】 15,000 |

◆何年やってもすぐ忘れる、そんな私自身のための簿記備忘録です。

☆他のページもよろしくどうぞ!

このページへのリンクは自由ですが転載の場合はご連絡ください。