表紙へ My agricultural bookkeeping

拠出金について

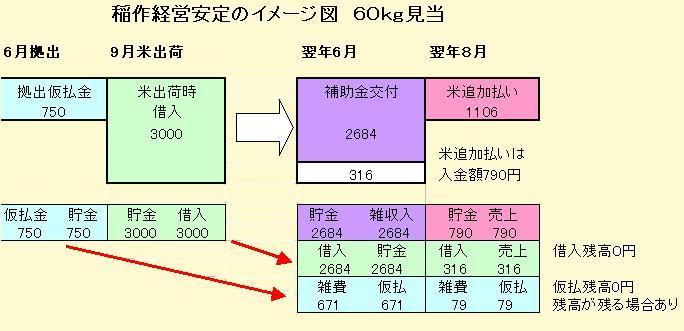

補填を受けるための生産者拠出は6月です。秋に収穫する分について、出荷予約数量に応じた概算金額の拠出金が口座から引き落としになります。

これが実際補填されるのが翌年になるため、この拠出額は仮払い処理です。

仕訳時期 【借方】 【貸方】 摘要

6月25日 仮払金 預金 稲経拠出

87850円 87850円

翌年の6月に、昨年分の稲経補填が行われます。同時に実際の昨年出荷量に応じた拠出金額が算出され、拠出金についての精算も行われます。 上記説明の通り、実際に補填された金額の25%が生産者の負担額(拠出部分)になります。

仕訳時期 【借方】 【貸方】 摘要

6月29日 預金 仮払金 稲経精算金

5117円 5117円

実際に出荷した米の数や等級によって算出した拠出額が、昨年拠出した 金額より少なかったので、拠出金を戻している。→昨年の仮払金の減少

仕訳時期 【借方】 【貸方】 摘要

6月29日 預金 雑収入 稲作経営

386000円 386000円

昨年産の稲経補填金が入金されています。ここで補填額の25%が生 産者負担分になるため、昨年の仮払いを、今年の経費にします。 昨年経理した仮払いの減少 雑費の増加(上記金額の25%)になります。

仕訳時期 【借方】 【貸方】 摘要

6月29日 雑費 仮払金 昨年稲経拠出分

96500円 96500円

この仕訳は通帳に記載されているわけではないので、忘れずに計算して経費処理を行う。

この事例では、昨年6月に拠出した仮払金は +98230円

今年6月29日に精算金として拠出が戻った - 5117円

今年6月29日に補填され、その25%経費分 -96500円

---------------

差引 3387円

この3387円は拠出金としてまだ基金に積み立てられている。

補填金について

もうひとつやっかいなのが、稲経補填金の扱いです。前述の通り年をまたいでの補填になるため、精算されるまでは借入処理を行います。 今度はいわゆる稲経の補填額だけピックアップしてみてみましょう。

①

仕訳時期 【借方】 【貸方】 摘要

9月○○日 預金 借入金 米代金

398000円 398000円

上記が昨年の米出荷時にJAが稲経補填相当分ということで概算で立て替えて振り込んでいます。生産者にとっては借入金です。

②

仕訳時期 【借方】 【貸方】 摘要

6月29日 預金 雑収入 稲経

386000円 386000円

昨年の稲経額が入金になりました。これが昨年出荷した米に対する稲経の精算金です。雑収入に計上します。

③

仕訳時期 【借方】 【貸方】 摘要

6月29日 借入金 預金 米代金アンテイシュッカキンヘ

351000円 351000円

上記398000円のうち、この時期に351000円を返還しています。

本来ならこの時点で全額を返還できれば良いのですが、少し残しての借入金返還です。残金の返還は8月の米追加払いのときです。

④

仕訳時期 【借方】 【貸方】 摘要

8月9日 預金 売上 米追加払い

53000円 53000円

8月9日 借入金 売上 稲経借入完済

47000円 47000円

2段目の47000円の仕訳は通帳には無い出し入れを仕訳しています。

稲経の借入金額を整理してみましょう。

① 昨年産米の稲経借入金額は +398000円 →借入の増加

③ 今年6月に一部返済している -351000円 →借入の減少

④ 今年8月の追加払いで残金精算 - 47000円 →借入の減少

---------------

差引 0円

8月の④の仕訳を起こすことで、借入金を精算することができました。

転作を行うといわば転作の奨励金が支給になります。これについても生産者の拠出と国の補助によって基金を造成し、転作の形態による補助が行われます。

10aあたり1500円を拠出する部分(米需拠出)と10aあたり4000円を拠出する部分(とも補償拠出)とがあります。 → いずれも雑費

これは11月に拠出して12月にJA立て替えによる入金になります。12月の時点ではJA立替なのですが、なぜか今年の収入に計上する指導です。

実際の精算は翌年3月で、同額が入金されまた引き落としされる相殺処理があります。

またとも補償については年末に支給金額の明細書が届けられますが、この内容を見て仕訳をする必要があります。

① 入金される金額のうち国費相当金額 → 事業主借(一時所得)

② 入金される金額のうち国費相当金額以外 → 雑収入

仕訳時期 【借方】 【貸方】 摘要

11月6日 雑費 預金 米需安定コメジュキュウキョシュツ

26374円 26374円

11月6日 雑費 預金 米需安定トモホショウキョシュツ

70332円 70332円

12月26日 預金 雑収入 トモホショウJAタテカエ

120000円 20000円

事業主借 →国費補助分

100000円

◆何年やってもすぐ忘れる、そんな私自身のための簿記備忘録です。

☆他のページもよろしくどうぞ!

このページへのリンクは自由ですが転載の場合はご連絡ください。